MENTIONS LÉGALES

*Vous pouvez progammer des versements réguliers avec une fréquence mensuelle, trimestrielle, semestrielle ou annuelle.

(1) PREDICA, SA au capital entièrement libéré de 1 029 934 935 €, entreprise régie par le Code des Assurances. Siège social : 50-56, rue de la Procession - 75015 Paris (A compter du 1er mai 2020, le siège est transféré au 16-18, boulevard de Vaugirard – 75015 Paris), 334 028 123 RCS Paris.

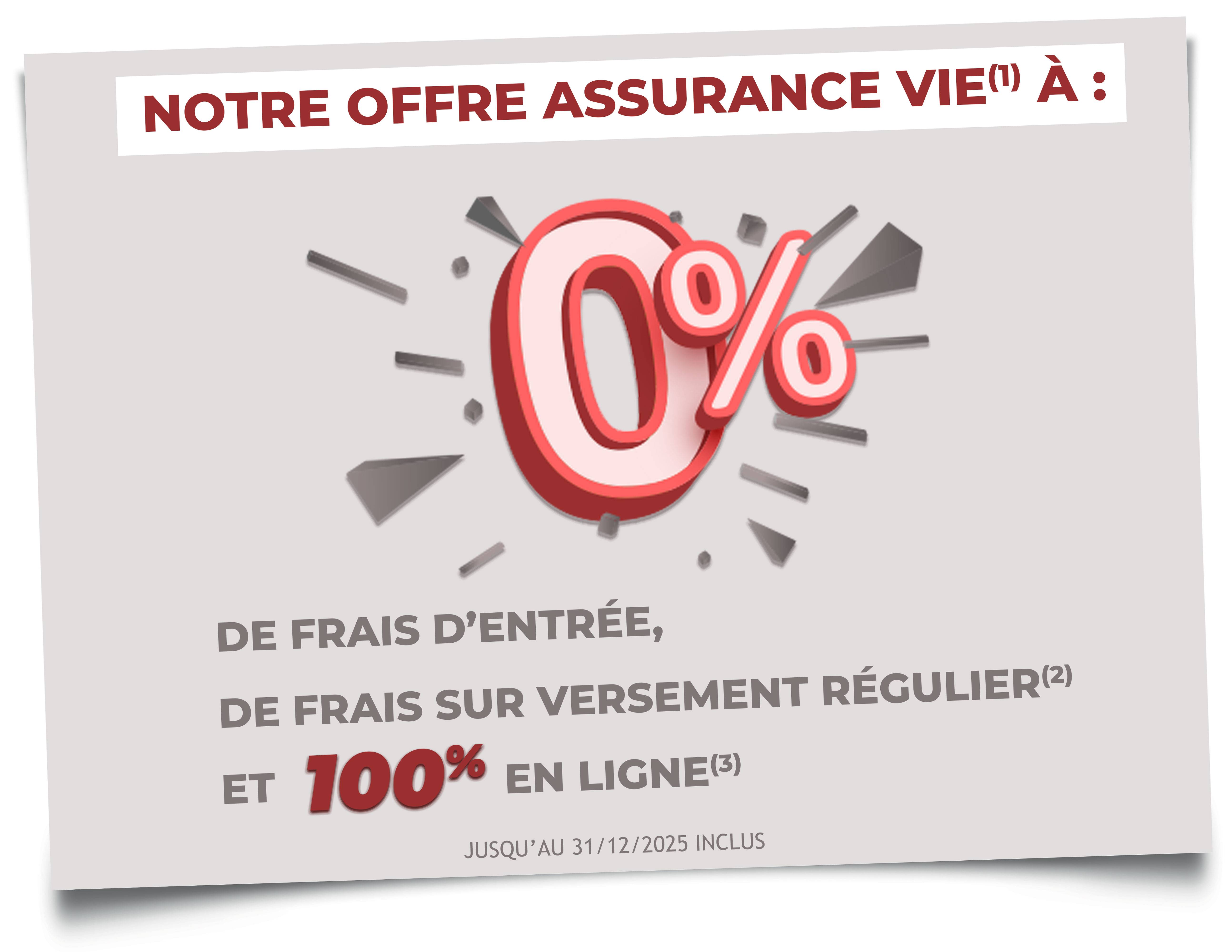

(2) Offre valable jusqu'au 31/12/2025 inclus pour toute souscription, versement initial et versement réguliers en ligne hors Plan d'Epargne Retraite.

(3) Le contrat Predissime 9 Série 2 est un contrat d’assurance vie de groupe multisupport, souscrit par l’ANDECAM auprès de Predica, entreprise régie par le Code des Assurances. Il ne comporte pas de garantie en capital. Les dispositions du contrat figurent dans la notice d’information. La documentation juridique de chaque support en unités de compte est disponible dans votre agence et sur le site de l’AMF (www.amf-france.org ), et est remise avant la souscription. Vous disposez d’un délai légal de renonciation de 30 jours calendaires à compter de la conclusion de votre adhésion.

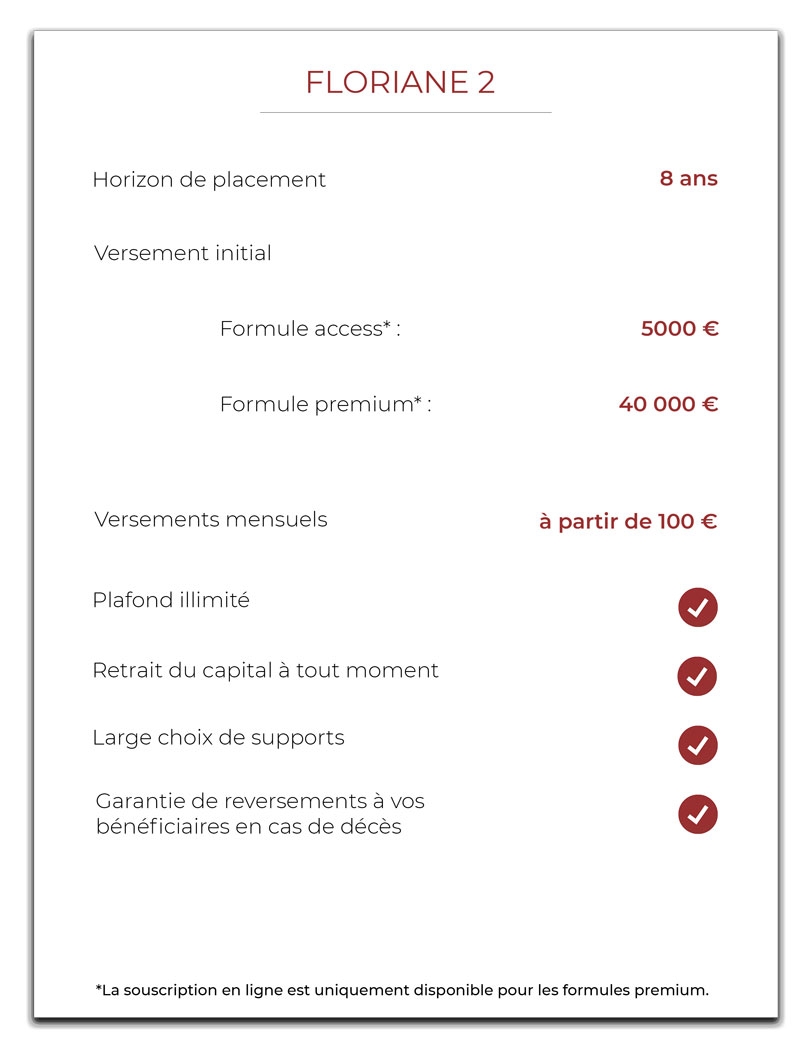

(4) Le contrat FLORIANE 2 est un contrat d’assurance vie de groupe multisupports, souscrit par l’ANDECAM auprès de Predica, entreprise régie par le Code des Assurances. Il présente un risque de perte en capital. Les dispositions du contrat figurent dans la notice d’information. Vous disposez d’un délai légal de renonciation de 30 jours calendaires révolus à compter de la conclusion de votre adhésion. FLORIANE 2 est assuré par PREDICA Ce contrat est distribué par votre Caisse régionale de Crédit Agricole, immatriculée auprès de l’ORIAS en qualité de courtier. Caisse régionale de Crédit Agricole Mutuel Loire Haute-Loire, société coopérative à capital variable, agréée en tant qu’établissement de crédit – Siège social situé 94 rue Bergson, BP 524, 42007 Saint-Etienne Cedex 1, FRANCE RCS Saint-Etienne - Société de courtage d’assurance immatriculée au Registre des Intermédiaires en Assurance sous le n°07 023 097. Renseignez-vous auprès de votre conseiller pour connaître les conditions et le détail de cette offre dans votre Caisse Régionale de Crédit Agricole.

(5) Sous réserves de ne pas porter atteinte aux droits de vos héritiers réservataires

(6) Association ayant la capacité juridique de recevoir des dons et legs.

(7) La transmission de votre capital intervient en dehors de votre succession et bénéficie de la fiscalité spécifique de l’assurance vie - Articles 757 B et 990 I du Code général des impôts.

(8) En l’absence de bénéficiaire acceptant.